Por Cra. Mariana Burriel

SUJETOS OBLIGADOS:

Aquellos contribuyentes incluidos en los incisos a), b), c) y d) del primer párrafo del art 53 de la ley impuesto a las ganancias, por las siguientes operaciones o transacciones:

- 1. De importación y exportación entre partes independientes.

- 2. Efectuadas con sujetos vinculados radicados en el exterior.

- 3. Realizadas con sujetos domiciliados, constituidos o ubicados en jurisdicciones no cooperantes o de baja o nula tributación.

OBJETIVO DEL REGIMEN:

Ajustar las operaciones realizadas con los sujetos de los incisos 2 y 3, indicados precedentemente; a los precios de mercado utilizados en las transacciones entre partes independientes. Ingresando el ajuste impositivo correspondiente.

EL REGIMEN INCLUYE:

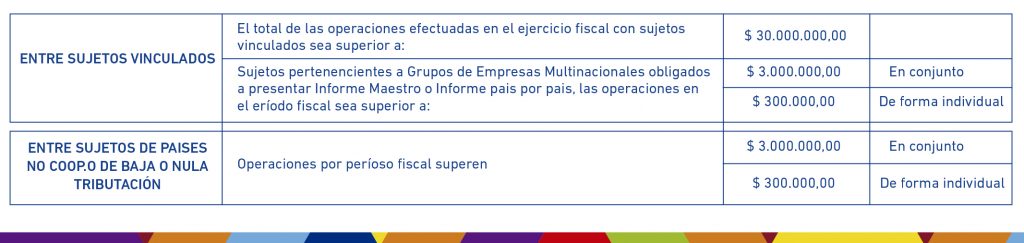

1. ESTUDIO PRECIO DE TRANSFERENCIA: Consiste en un informe con un análisis de las operaciones realizados con los sujetos 2. y 3.; cuando:

2. INFORME MAESTRO: Contribuyentes que hayan realizado operaciones con sujetos vinculados del exterior, deberán brindar información general sobre la composición del referido grupo económico.

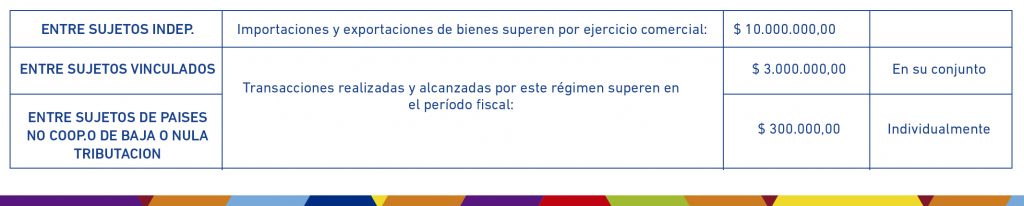

3. REGIMEN DE INFORMACIÓN F2.668: Obligatorio para todos los sujetos incluidos dentro de la RG 4717/2020, que en alguno de los 2 últimos periodos fiscales previos al que deben informar, hubieren estado obligados a la presentación de información de operaciones internacionales o precios de transferencia.

VENCIMIENTOS:

F 2668 y Estudio de precios de transferencia

Períodos fiscales cerrados entre el 31/12/2020 Y 31/12/2021

Informe Maestro: