Observaciones generales:

Deudas a incluir: Obligaciones impositivas, de los recursos de la seguridad social y aduaneras vencidas al 31/7/2020, sus intereses no condonados, multas y demás sanciones firmes relacionadas con dichas obligaciones.

Es requisito tener presentadas las declaraciones juradas o liquidaciones determinativas de las obligaciones.

- Posibilidad de refinanciar Planes de Pagos Caducos de deudas vencidas al 31/07/2020.

- Posibilidad de refinanciación de Planes Vigentes y Reformulación de planes incluidos en Moratoria MiPyME-RG (AFIP) 4667.

- Plazo para adherirse: desde 17/09/2020 a 31/10/2020.

- Vencimiento 1º Cuota: 16/12/2020.

- Cuotas posteriores: vencen el 16 de cada mes.

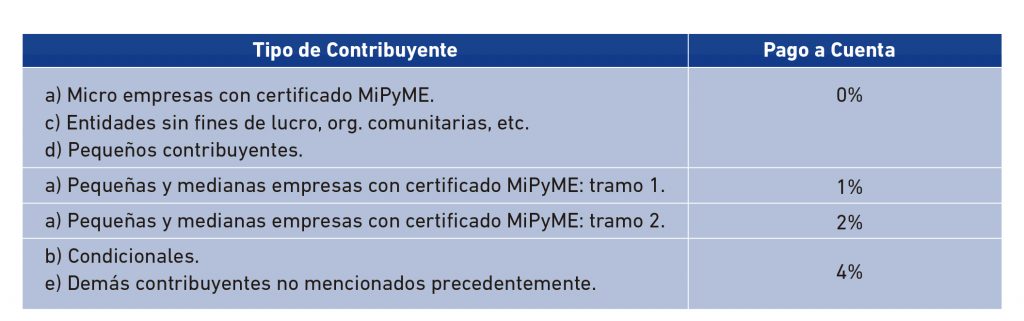

- Se establecen categorías de contribuyentes a fin de determinar las condiciones para su adhesión:

- Micro, pequeñas y medianas empresas con “Certificado MiPyME”, vigente a la fecha de adhesión.

- “Condicionales”: aquellos que acrediten el inicio del trámite de inscripción en el “Registro de Empresas MiPyMES” a la fecha de adhesión al régimen.

- Entidades sin fines de lucro y organizaciones comunitarias, entes públicos no estatales y entidades sin fines de lucro, asociaciones, mutuales, entidades civiles, religiosas, entre otras.

- Pequeños contribuyentes: son las personas humanas y sucesiones indivisas que registren la inscripción en los impuestos a las ganancias, sobre los bienes personales y/o en el monotributo al 26/8/2020 y registren la condición de activo en alguno de dichos impuestos durante el año 2019, y que, cumpliendo con determinados requisitos, la AFIP los caracterice como tales.

- Demás contribuyentes no mencionados precedentemente.

- Pauta de repatriación de activos financieros en el exterior:

Los contribuyentes que no se encuentren dentro del grupo a), c) y d), anteriormente mencionados, que quieran adherir a la moratoria, deberán repatriar al menos el 30% del producido de su realización, directa o indirecta de los activos financieros radicados en el exterior al 26/08/2020, dentro de los 60 días desde la adhesión al presente régimen, en los términos y condiciones que determine la reglamentación.

Para el caso de personas jurídicas, la condición de repatriación será de aplicación para sus socios y accionistas, directos e indirectos, que posean un porcentaje no inferior al 30% del capital social de las mismas. Quedan incluidos en estas disposiciones quienes revistan la calidad de uniones transitorias, agrupamientos de colaboración, consorcios de cooperación, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo, incluidos fideicomisos.

Régimen de información:

Hay 2 tipos: “Régimen de información – Ley Nº 27.562”

a) Personas jurídicas que adhieran a la moratoria ampliada: deberán informar, con carácter de declaración jurada, los socios, accionistas y/o similares, titulares de por lo menos el 30% del capital social y/o similar, al 26/8/2020.

b) Los sujetos alcanzados por el requisito de repatriación -dispuesto por el art. 8 de la L. 27541- deberán informar, con carácter de declaración jurada, el monto total de los activos financieros situados en el exterior que posean a la citada fecha.

Detalle de cuotas:

Pago a cuenta:

Interés de financiación:

Hasta cuota vencida en 05/2021: 2% mensual.

Posteriores cuotas: a tasa BADLAR.

Anulación de planes: Se pueden solicitar hasta 28/10/2020 mediante presentaciones digitales.

Caducidad del plan de pagos:

Falta de pago: (según cantidad de cuotas del plan)

a) de hasta 6 cuotas: para contribuyentes a), c), d) y condenados o fallidos.

b) de hasta 3 cuotas: los demás contribuyentes.

- Invalidez de los saldos de libre disponibilidad utilizados para compensar deuda.

- Falta de obtención de certificado Mipymes.

- Para todos los contribuyentes excepto a), c) y d), cuando realicen (desde 26/08 hasta 24 meses subsiguientes):

a) distribución de dividendos o utilidades a sus accionistas o socios, en los términos del art 49 y 50 de la ley de ganancias.

b) accedan al Mercado Único y Libre de Cambios (MULC) para realizar pagos de beneficios netos a sociedades, empresas o cualquier beneficiario del exterior que revistan la condición de sujetos vinculados, por algunos conceptos.

c) ventas de títulos valores con liquidación en moneda extranjera o transferencia de estos a entidades depositarias del exterior.

Cuando finalizo el plan de pagos, quedo liberado y puedo realizar estas operaciones.

Transferencias al exterior o compra en el exterior de activos financieros por parte de Personas humanas o jurídicas. Cuando finalizo el plan de pagos, quedo liberado y puedo realizar estas operaciones.